拥挤也仅可能是牛市中继 银行股逆市走强 | 权益市场日报

国内首份汇集注册分析师观点的复盘日报。

AI摘要:。

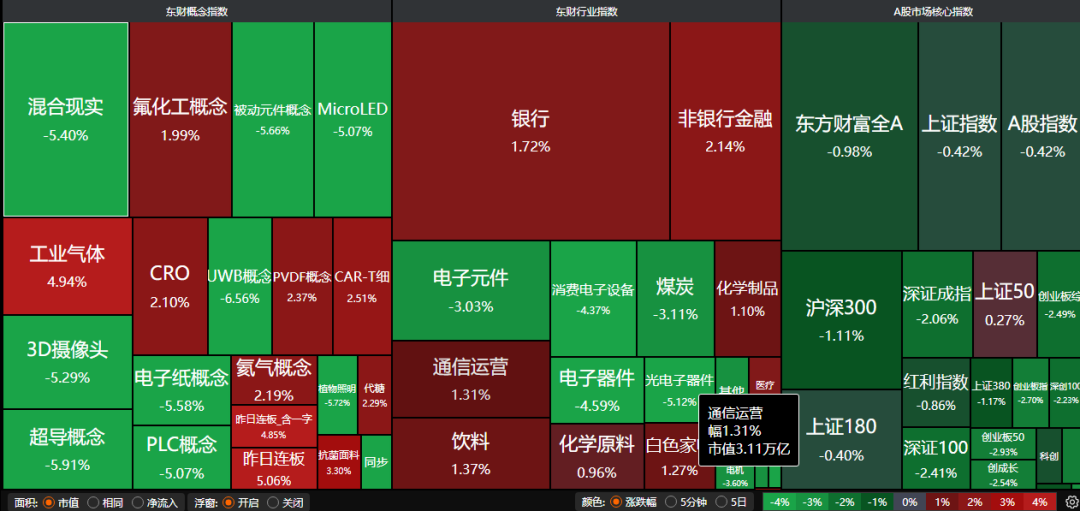

A股三大指数昨日集体回调,沪指跌0.42%,深证成指跌2.06%,创业板指跌2.7%,沪深京三市成交额26444亿。行业板块涨少跌多,保险、旅游及景区、银行板块涨幅居前,电源设备、煤炭、机器人、元件、航天装备、电力板块跌幅居前。

一、【主流券商核心观点】

1、申万宏源:2026下半年投资策略

结构性上涨行情演绎已接近高位区域,全面上涨空间尚待打开,6-7月可能是快速调整窗口。后续全面上涨打开空间,更多结构融入大周期上行行情,需要行情拉长时间,拓展大周期上行的逻辑纵深(国内海外新经济产业趋势拓展 + 周期性改善验证 + 国别相对力量变迁显性化),26H2还有新一轮上涨行情的判断不变。

2、中银证券:拥挤也仅可能是牛市中继

近期A股市场最热门的话题之一,便是“成交额前5%个股成交额占比达到45%”。不少投资者认为,只要这一指标突破45%,就意味着市场即将发生牛熊转换,或者至少意味着成长风格见顶、高低切换开启。但如果情况相反,成交集中度提高的同时,全市场成交额中枢也在持续抬升,那么市场看到的就不是存量博弈,而是增量资金驱动下的趋势扩张。此时45%不仅不是危险信号,反而可能只是彼时牛市的一个中继信号。

3、华安证券:中期维度仍大有空间

展望后市,极致性的交易结构下,热门方向面临降温风险,海外扰动下调整明显,但后市无忧大拐点出现,调整的时间和空间均是有限的并且为中期继续上涨趋势提供良好介入机会。

二、【银行股逆市走强】

国盛证券:政策托底持续发力

重点推荐两条主线:一是高股息主线,优先关注盈利稳健、分红政策连续性强、长期股息率优势显著的银行标的;二是优质成长主线,优先关注区域财政执行力强、深耕本地市场、经营基本面扎实的优质城农商行,以及资质优异的全国性股份行。

中泰证券:继续看好银行股

对于银行板块而言,机构资金仍为银行股配置的主要力量,2月份受春节假期影响,机构资金的扰动使得银行板块小幅下跌,但预计后续资金面的稳定带来的修复定价的过程仍会缓慢持续,继续看好银行股稳健性和持续性。

中国银河:2026年业绩弹性释放

宏观政策导向积极,银行经营积极因素持续积累,2026年业绩弹性释放。银行板块整体低估值、高股息的特征延续,长线资金入市机制持续完善,利好银行红利价值兑现,而新一轮的十五五规划下银行结构转型、动能切换亦有望带来结构性机会。我们继续看好银行板块配置价值,维持推荐评级。

三、【商业航天重磅消息】

北京时间2026年6月9日16时23分,朱雀二号改进型遥六运载火箭(ZQ-2E Y6)在东风商业航天创新试验区蓝箭航天液氧甲烷运载火箭发射工位点火升空,将搭载的千帆DTC 01星和中国移动02星顺利送入预定轨道,飞行试验任务获得成功。

1、东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

2、东方证券:看好商业航天板块反弹

我们认为商业航天作为主题投资赛道,近期催化密集有望提升市场关注度,看好海外链配套公司、垣信端核心公司以及国内卫星端新一代技术(高速率激光通信终端、基带处理、柔性太阳翼及手机端芯片)的核心卡位公司。

3、中泰证券:我国商业火箭产业已驶入发展快车道

政策与资本共振助推我国商业运载火箭产业驶入发展快车道。 2025年, 我国全年完成92次航天发射, 创历史新高, 其中商业发射50次, 占比54%。 谷神星一号、 双曲线一号、 朱雀三号等民营商业火箭型号成功发射,表明我国头部商业火箭公司发展取得质的突破, 我国商业火箭产业发展有望加速。